Llevamos un tiempo siendo alcistas con el dólar. Desde la reunión de la Reserva Federal del 18 de septiembre, el índice del dólar estadounidense (DXY) ha subido un 5,8% (gráfico). Aproximadamente la mitad de ese movimiento se ha producido desde las elecciones estadounidenses del pasado martes. La fortaleza del dólar confirma nuestra opinión de que la Reserva Federal ya ha recortado el tipo de interés de los fondos federales demasiado y demasiado pronto, y ahora probablemente no bajará los tipos tanto como se esperaba en el futuro. El mercado de bonos está de acuerdo, como hemos señalado anteriormente.

He aquí que el presidente de la Fed, Jerome Powell, en los comentarios preparados para un discurso [comienza a las 19:00] a los líderes empresariales en Dallas hoy dijo que, "la economía no está enviando ninguna señal de que tenemos que tener prisa para bajar las tasas." De repente, parece estar de acuerdo con nosotros en que la economía es "notablemente buena" y el mercado laboral "sigue en condiciones sólidas". También reconoció: "La inflación está mucho más cerca de nuestro objetivo a largo plazo del 2%, pero aún no ha llegado". Por todos los cielos, ¡eso suena como nuestro caso de no-más recortes de tipos!

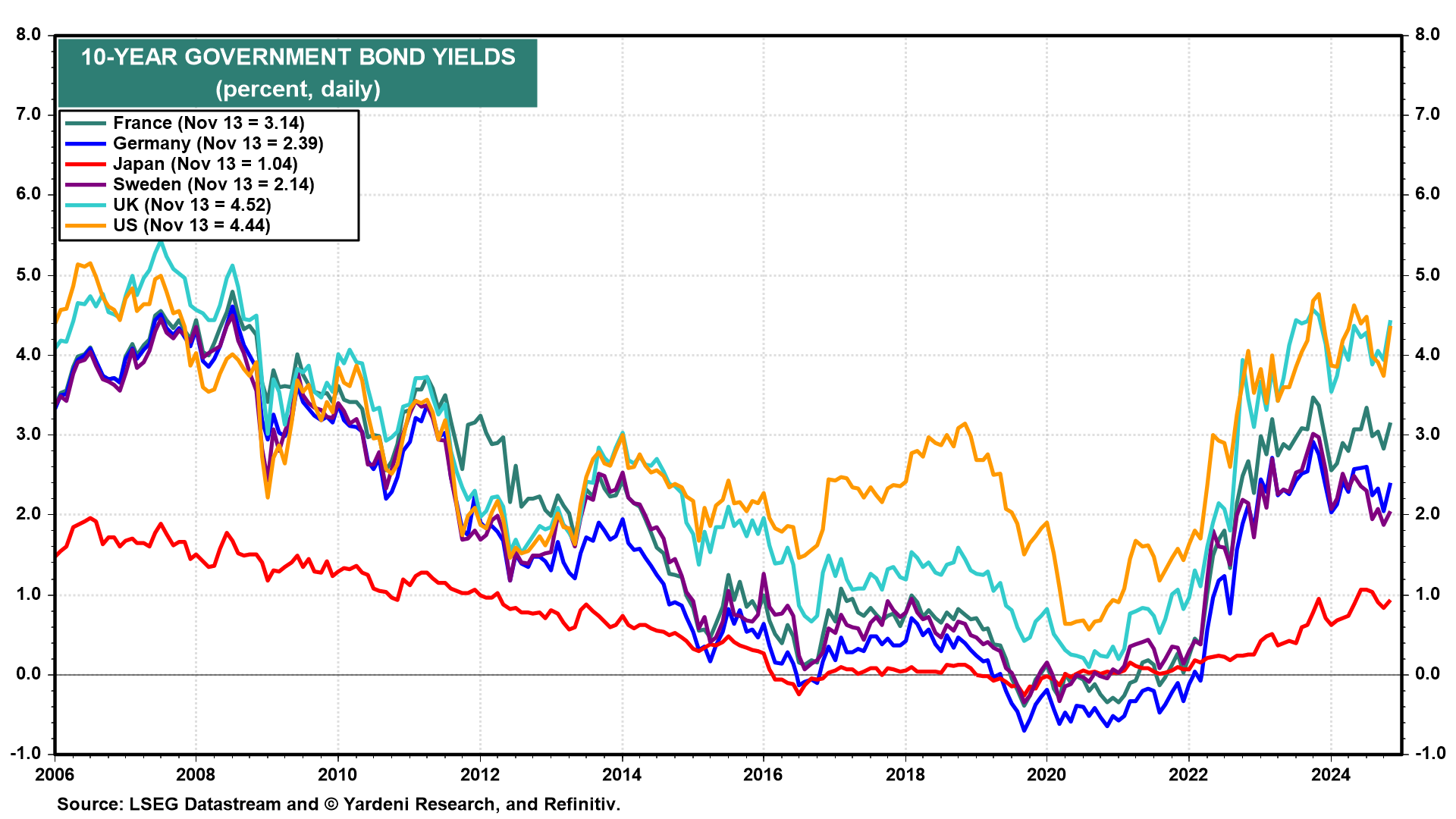

La perspectiva de aranceles más altos bajo Trump 2.0 también puede estar impulsando el billete verde. Pero sigue siendo cierto que invertir en otras economías desarrolladas, como las de la zona euro y Japón, no es tan atractivo. Los bonos estadounidenses ofrecen rendimientos más altos (gráfico). También destaca el crecimiento de los beneficios estadounidenses.

Leer la noticia completa

Regístrese ahora para leer la historia completa y acceder a todas las publicaciones de pago.

Suscríbase a