Es posible que los funcionarios de la Fed estén recortando los tipos porque les preocupan los ominosos "desfases largos y variables" de su endurecimiento de la política monetaria desde marzo de 2022 hasta agosto de 2024. Pero todavía no hay indicios de que esos desfases existan, ya que la economía sigue avanzando a buen ritmo.

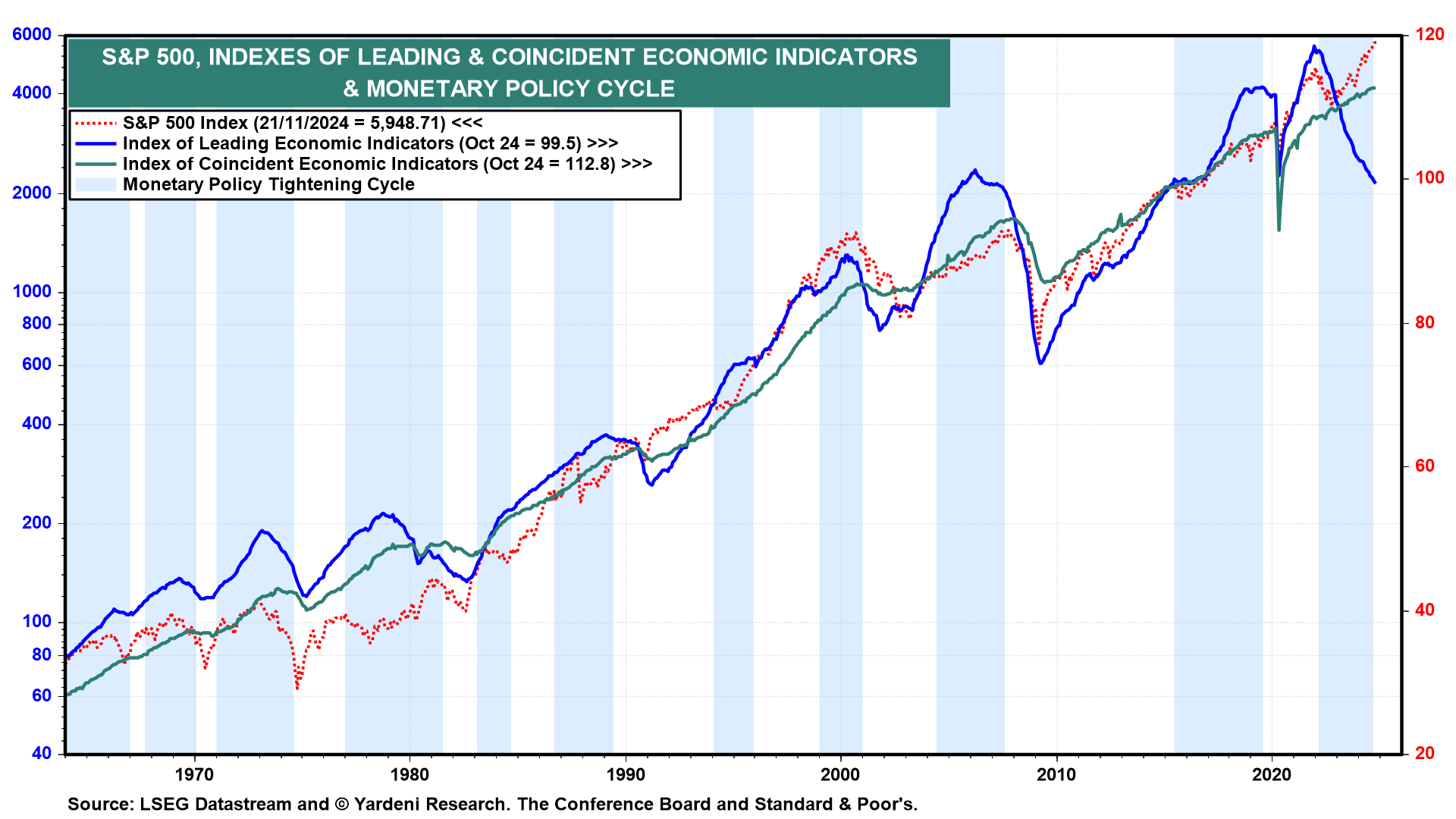

Es cierto que el Índice de Indicadores Económicos Líderes (LEI) volvió a caer en octubre, pero ha sido un indicador engañoso de una recesión desde que alcanzó un máximo histórico en diciembre de 2021 (gráfico). El S&P 500 ha sido el más preciso de los 10 componentes del LEI, ya que ha ido subiendo hasta alcanzar nuevos máximos históricos desde principios de este año. Aún mejor ha sido el Índice de Indicadores Económicos Coincidentes, que nunca se inmutó al subir a nuevos máximos históricos mientras el LEI se hundía.

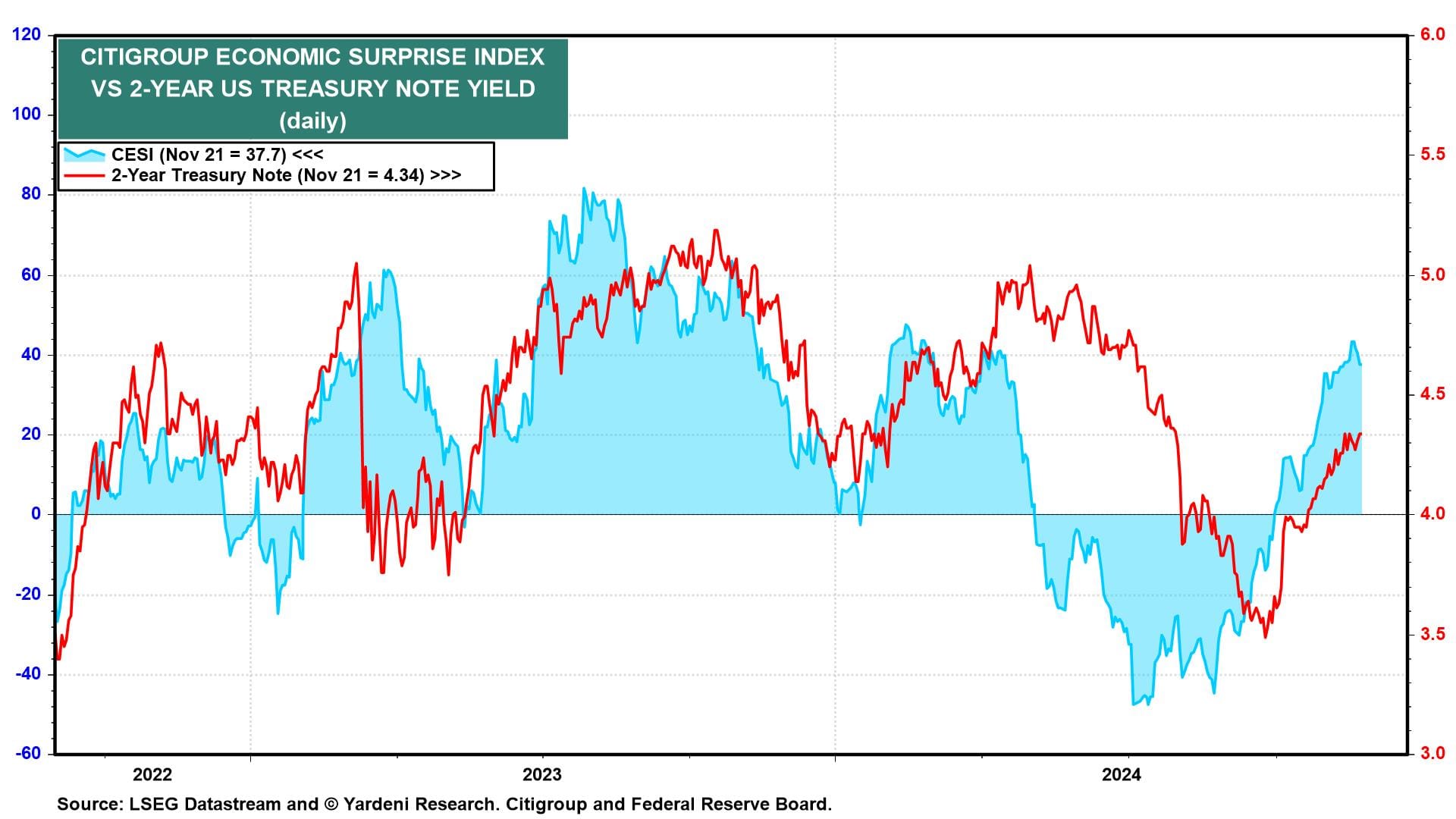

El repunte de los rendimientos de los bonos y obligaciones del Tesoro estadounidense desde que la Reserva Federal empezó a recortar el tipo de los fondos federales (FFR) el 18 de septiembre refleja el repunte del índice Citigroup Economic Surprise (gráfico). En nuestra opinión, esto sugiere que el FFR neutral está probablemente más cerca del rango 5,25%-5,50% (justo antes del 18 de septiembre) que del actual 4,50%-4,75%. Si es así, entonces el crecimiento económico está recibiendo un impulso adicional de la política más laxa de la Reserva Federal. Los funcionarios de la Fed no están de acuerdo con nosotros. Piensan que el FFR sigue siendo restrictivo y debe reducirse más cerca del 2,90%, aunque de forma gradual y no precipitada.

Los datos de hoy muestran un crecimiento sólido y continuado y unas perspectivas aún más halagüeñas para el sector manufacturero:

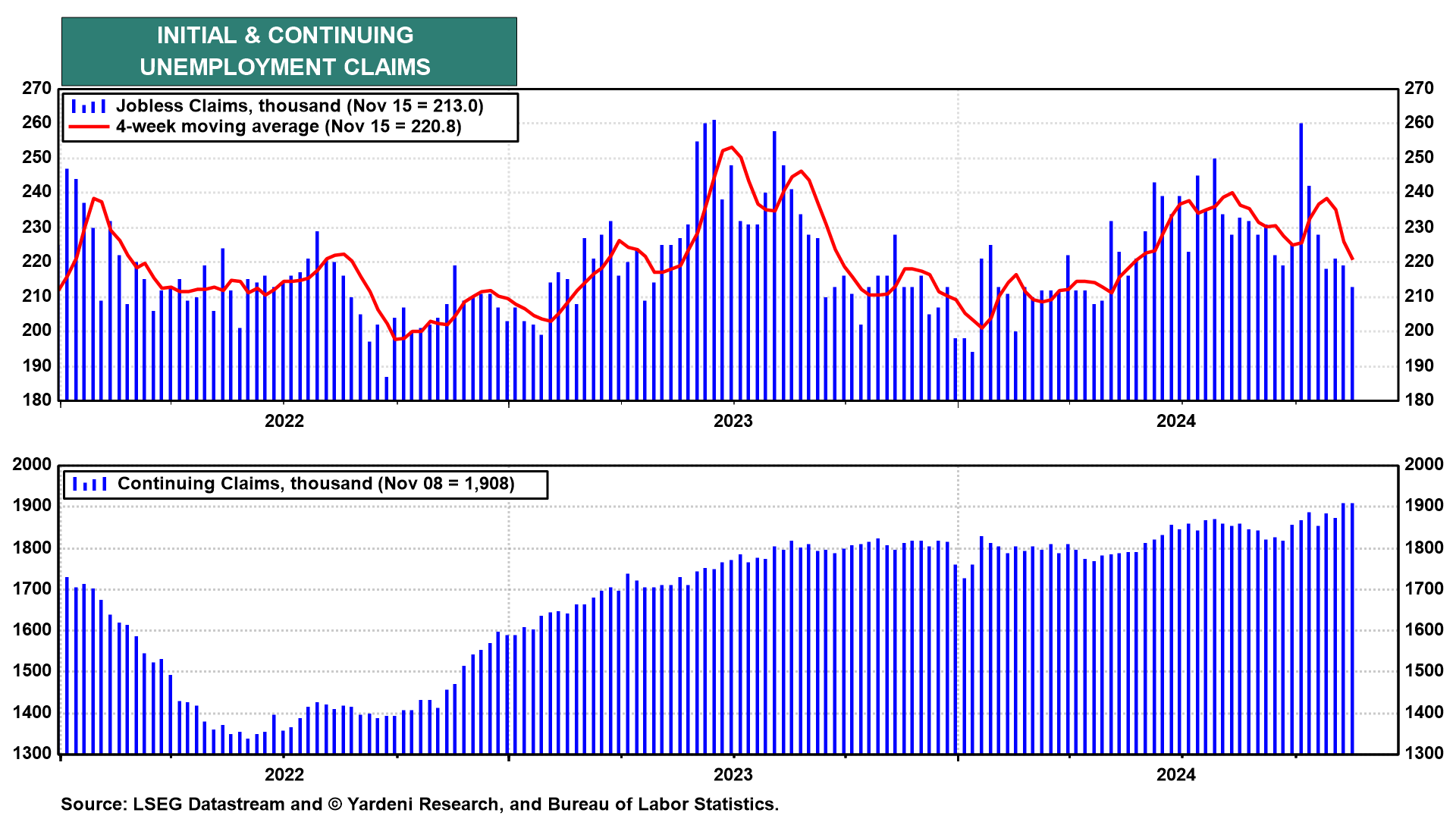

(1) Peticiones de subsidio de desempleo. El mercado laboral sigue en buena forma. Las peticiones iniciales de subsidio de desempleo cayeron 4.000 hasta 213.000 (sa) en la semana finalizada el 16 de noviembre, el nivel más bajo desde abril (gráfico). Mientras que las solicitudes continuas aumentaron en 35.000 hasta 1,908 millones, la festividad del Día de los Veteranos probablemente afectó a ambas medidas. Los datos desestacionalizados mostraron un mayor descenso de las solicitudes iniciales y un menor aumento de las solicitudes continuadas.

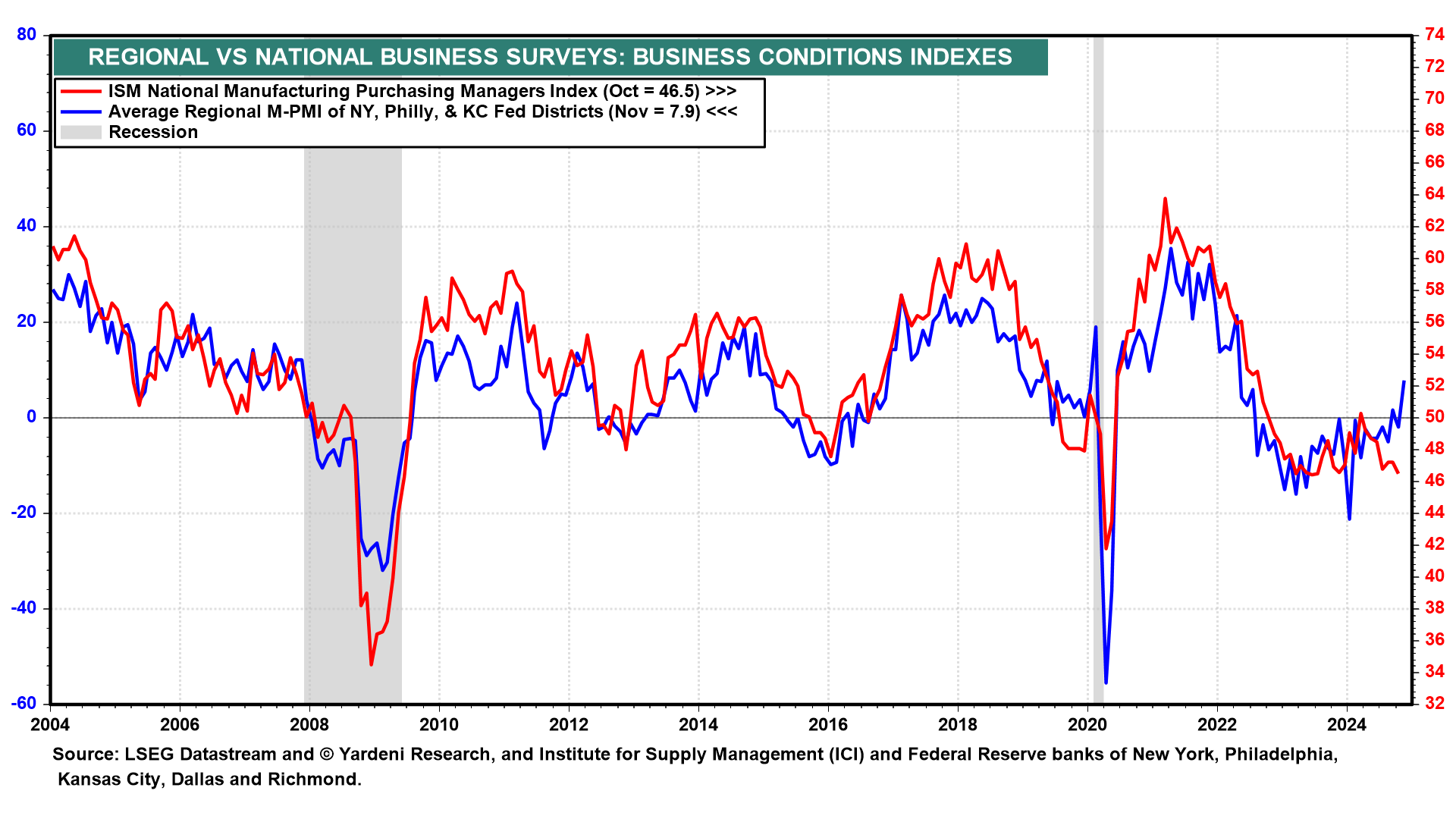

(2) Encuestas empresariales regionales. La media de los índices M-PMI de las encuestas empresariales regionales realizadas por los Bancos de la Reserva Federal de Nueva York, Filadelfia y Kansas City se situó en terreno positivo en noviembre, debido en gran medida al aumento del índice de Nueva York (gráfico). Esto sugiere que el ISM M-PMI nacional podría subir por encima de 50,0 en los próximos dos meses.

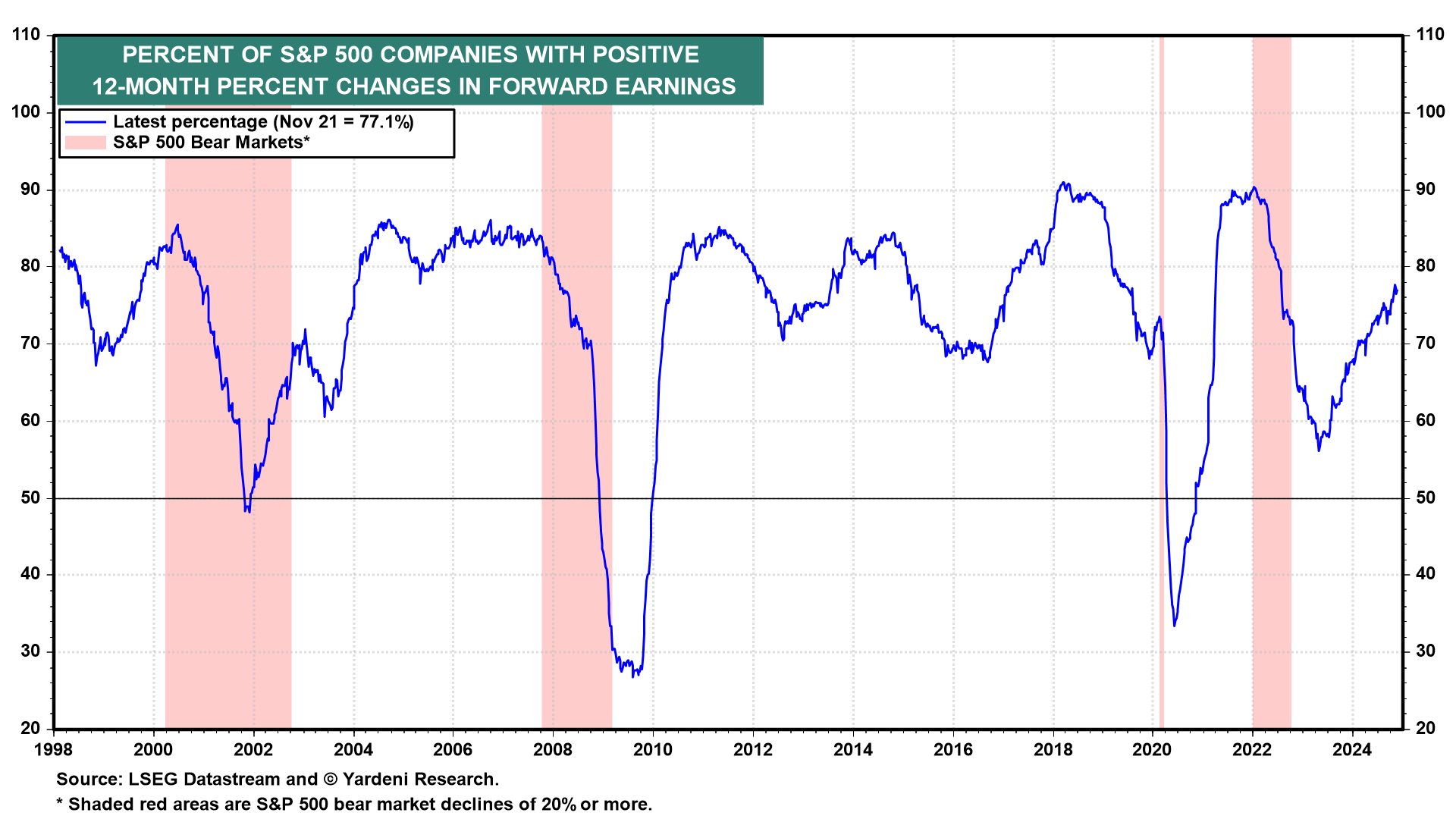

El repunte del S&P 500 debería seguir ampliándose a medida que siga aumentando el porcentaje de empresas del S&P 500 con variaciones porcentuales positivas a 12 meses en sus beneficios futuros (gráfico). Eso es lo que suele ocurrir durante las recuperaciones de los mercados bajistas a medida que la economía sigue creciendo.