Es difícil contar el número de teorías macroeconómicas dominantes que hemos desmentido en los últimos años. Muchas relaciones y correlaciones utilizadas durante mucho tiempo se han visto alteradas por un estímulo monetario y fiscal sin precedentes durante la pandemia, una oleada de jubilaciones anticipadas de los Baby Boomers y subidas de los tipos de interés desde niveles ultrabajos. Desde principios de 2022 nos hemos dedicado a derribarlas.

Haciendo un gran esfuerzo por ser breves, a continuación repasamos las 10 teorías macroeconómicas más extendidas que no se han sostenido y las razones por las que han llevado a muchos por mal camino:

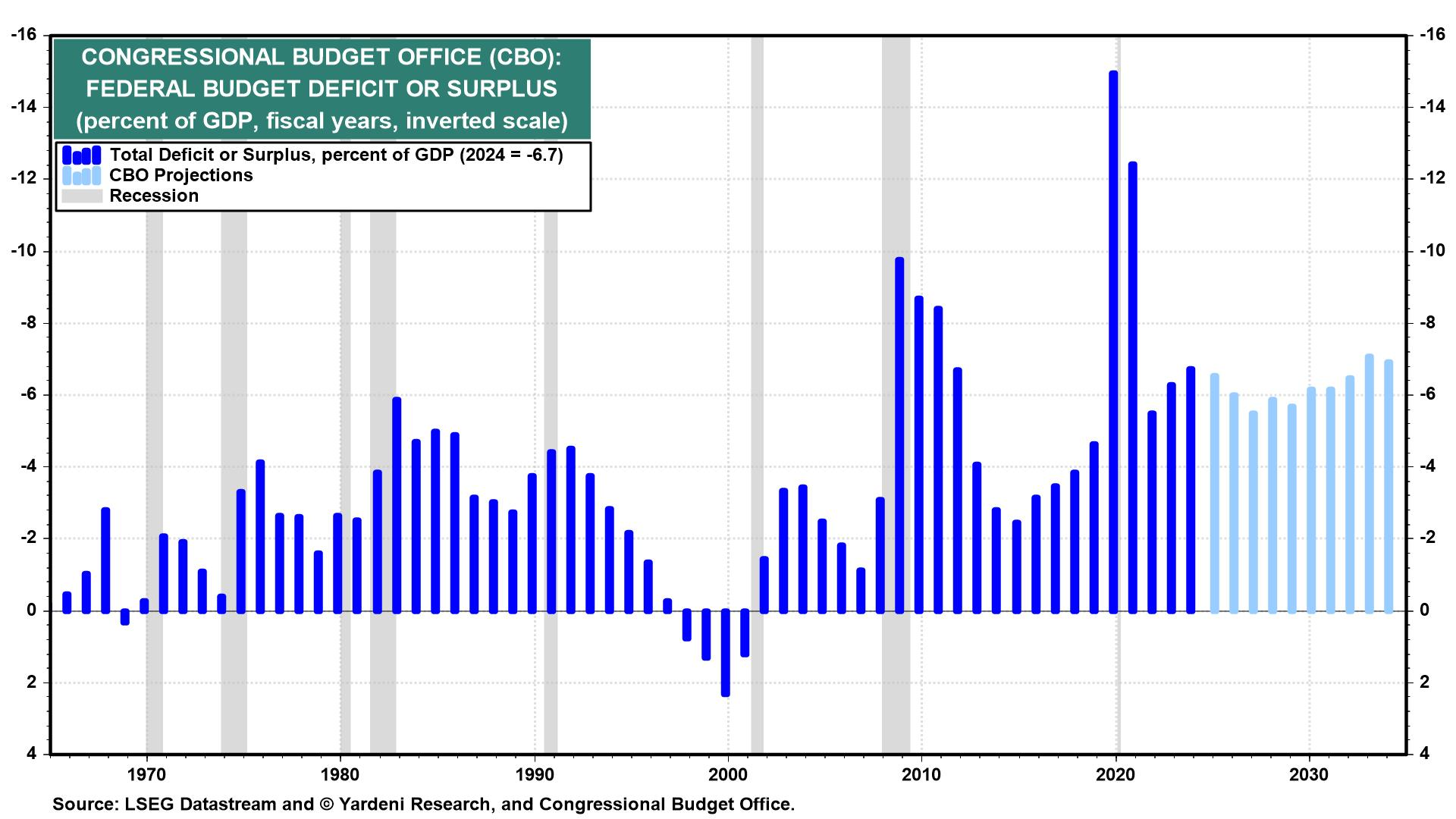

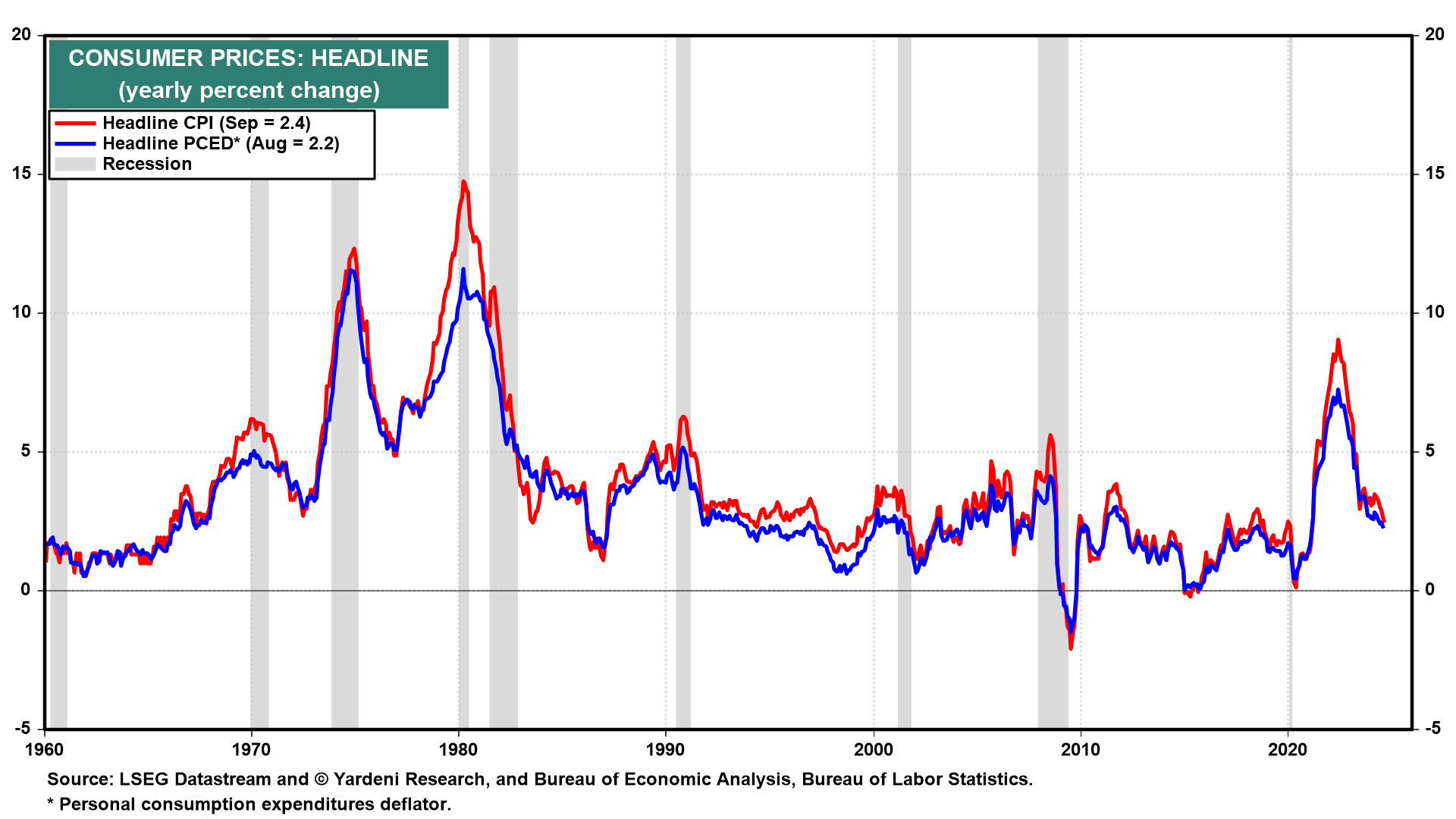

(1) Teoría Monetaria Moderna. Melissa y yo hemos dicho antes que la Teoría Monetaria Moderna (TMM) no es moderna, no es monetaria y no es una teoría. La propuesta de la MMT de que un gobierno que pide prestado en su propia moneda puede financiar su gasto a voluntad con más deuda perdió credibilidad cuando la inflación se disparó en 2022 y 2023. Sin embargo, la TMM parece estar funcionando ahora que la inflación ha disminuido. Aunque el déficit federal sigue siendo muy elevado -y el consenso es que después de las elecciones de noviembre seguirá aumentando-, la inflación se ha moderado hasta cerca del 2,0% (Fig. 14 y Fig. 15 más abajo).

{kind=link}

{kind=link}

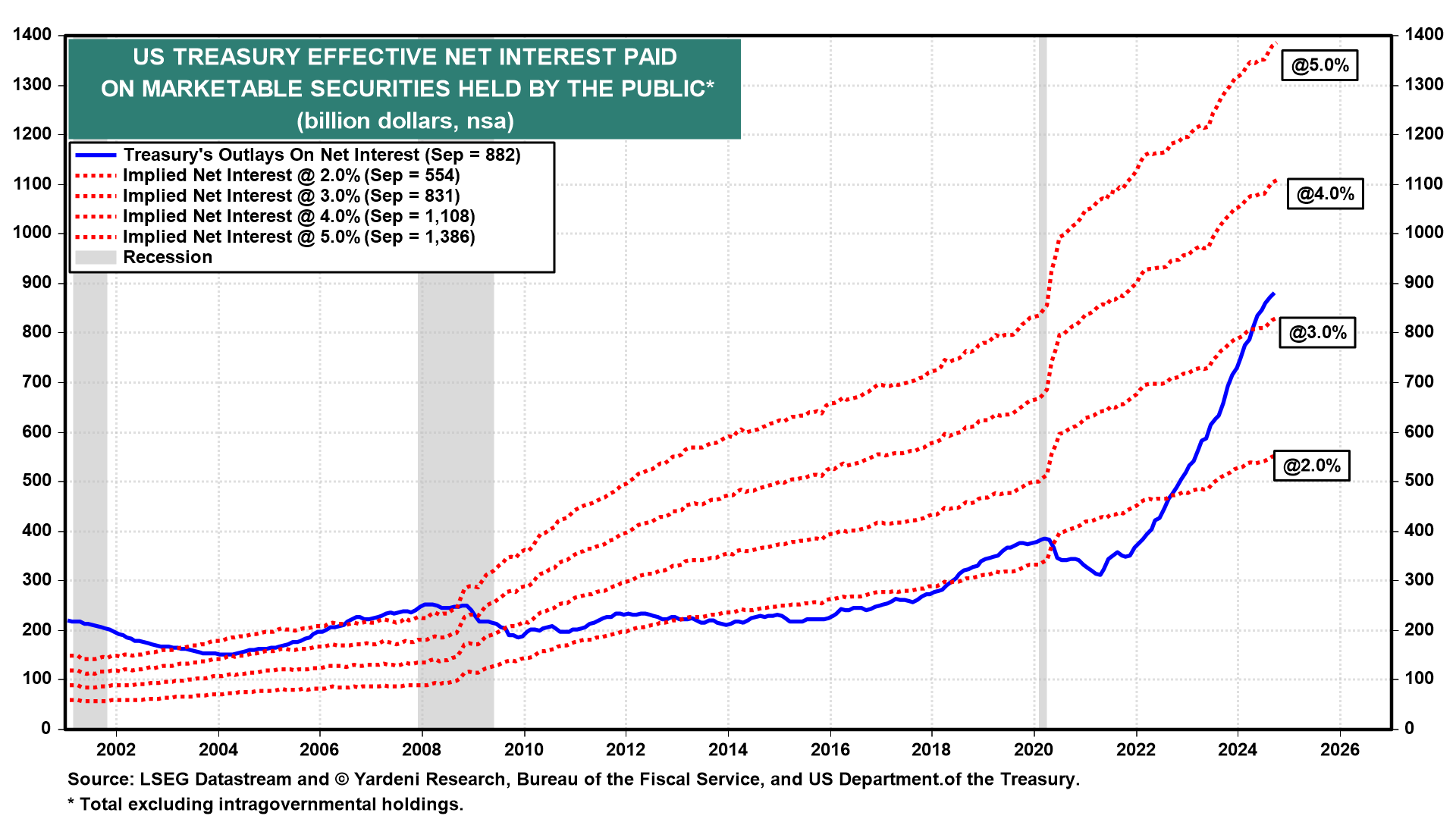

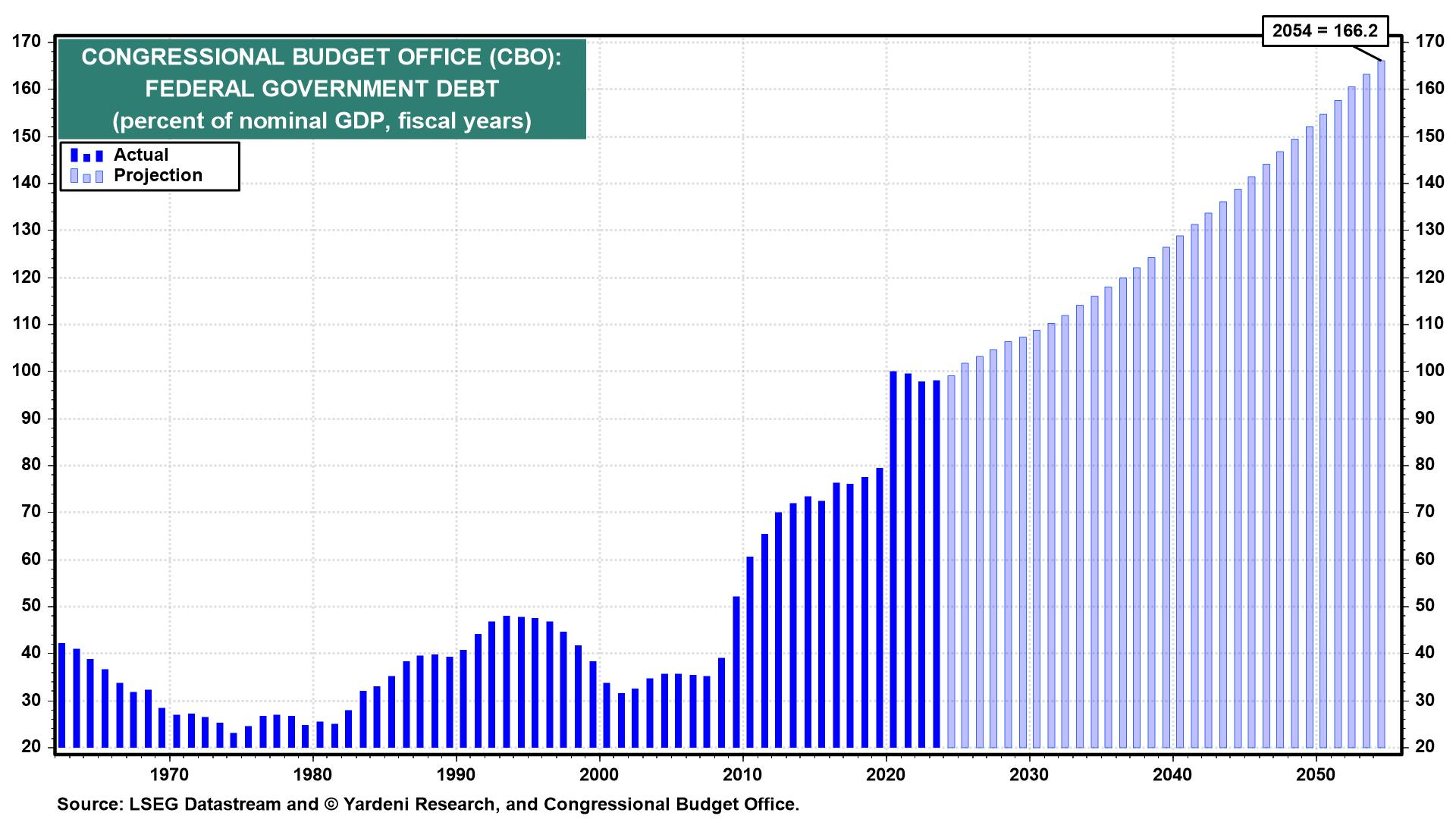

Los fanáticos de la MMT dentro de la administración actual han estado utilizando esencialmente un cheque en blanco para cargar el estímulo fiscal a pesar de que la economía ya está creciendo más rápido que el 3,0% anual. El coste de los intereses de la deuda federal está aumentando rápidamente debido a la emisión récord de deuda y al aumento de los tipos (Fig. 16 abajo).

{kind=link}

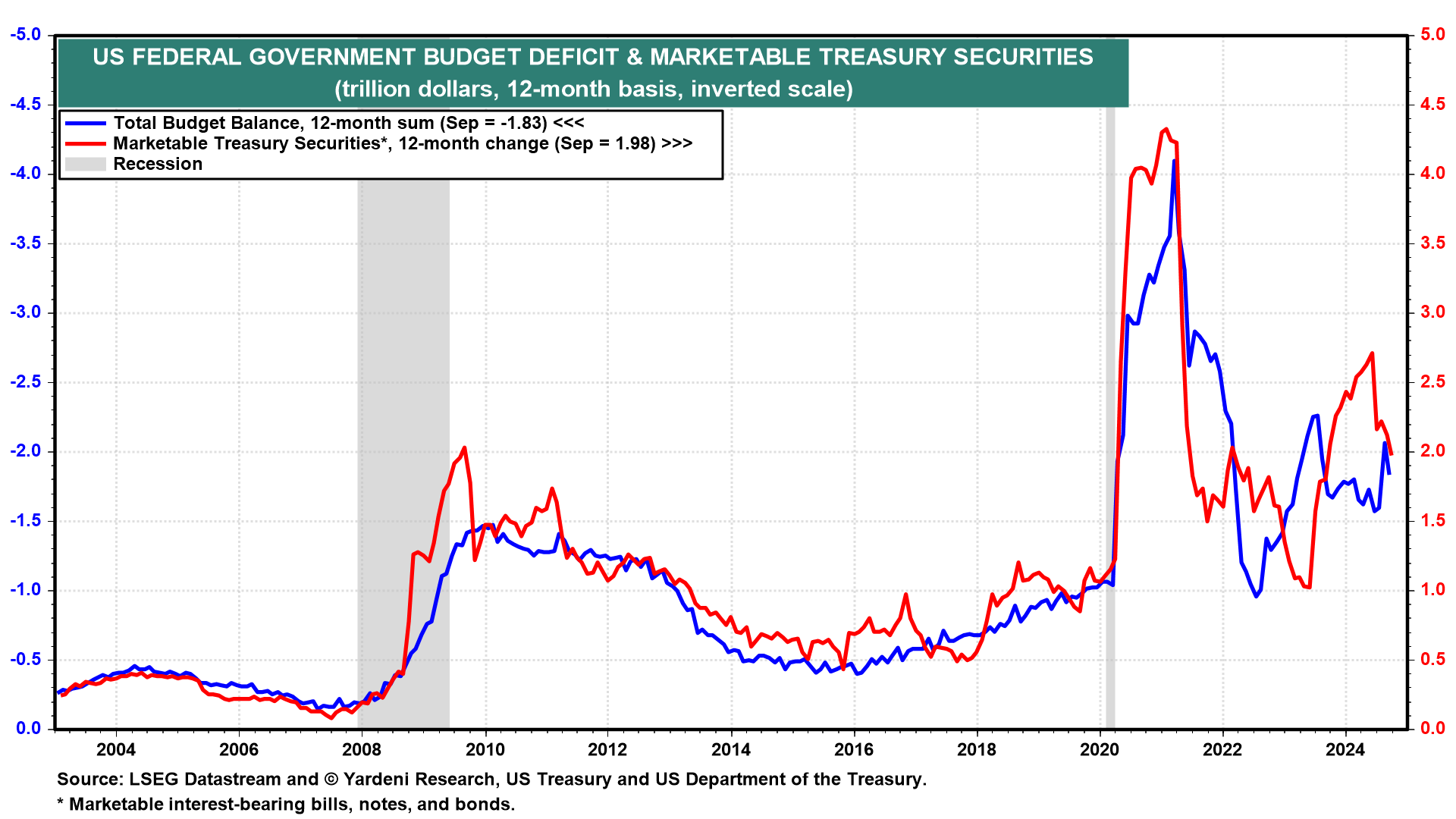

No es tarea de la Reserva Federal bajar los tipos para complacer al Gobierno, como algunos han sugerido, porque eso provocaría más inflación. En su lugar, el Gobierno debe ralentizar su ritmo de financiación de la deuda (Fig. 17 abajo). Si no lo hace, las generaciones futuras tendrán que cargar con un enorme montón de deuda que dificultará cualquier esfuerzo de estímulo en caso de recesión (Fig. 18 abajo).

{kind=link}

{kind=link}

(2) Curva de rendimiento invertida. Según nuestra teoría del Ciclo de Crisis Crediticia, la curva de rendimiento invertida del Tesoro indica que a los inversores en bonos les preocupa que unos tipos de interés a corto plazo más altos provoquen una crisis crediticia y, por tanto, una recesión. Gracias a que la Reserva Federal y el Tesoro impidieron que se produjera una crisis crediticia al hundirse los bancos regionales el pasado mes de marzo, la expansión pudo continuar (Fig. 19 abajo).

{kind=link}

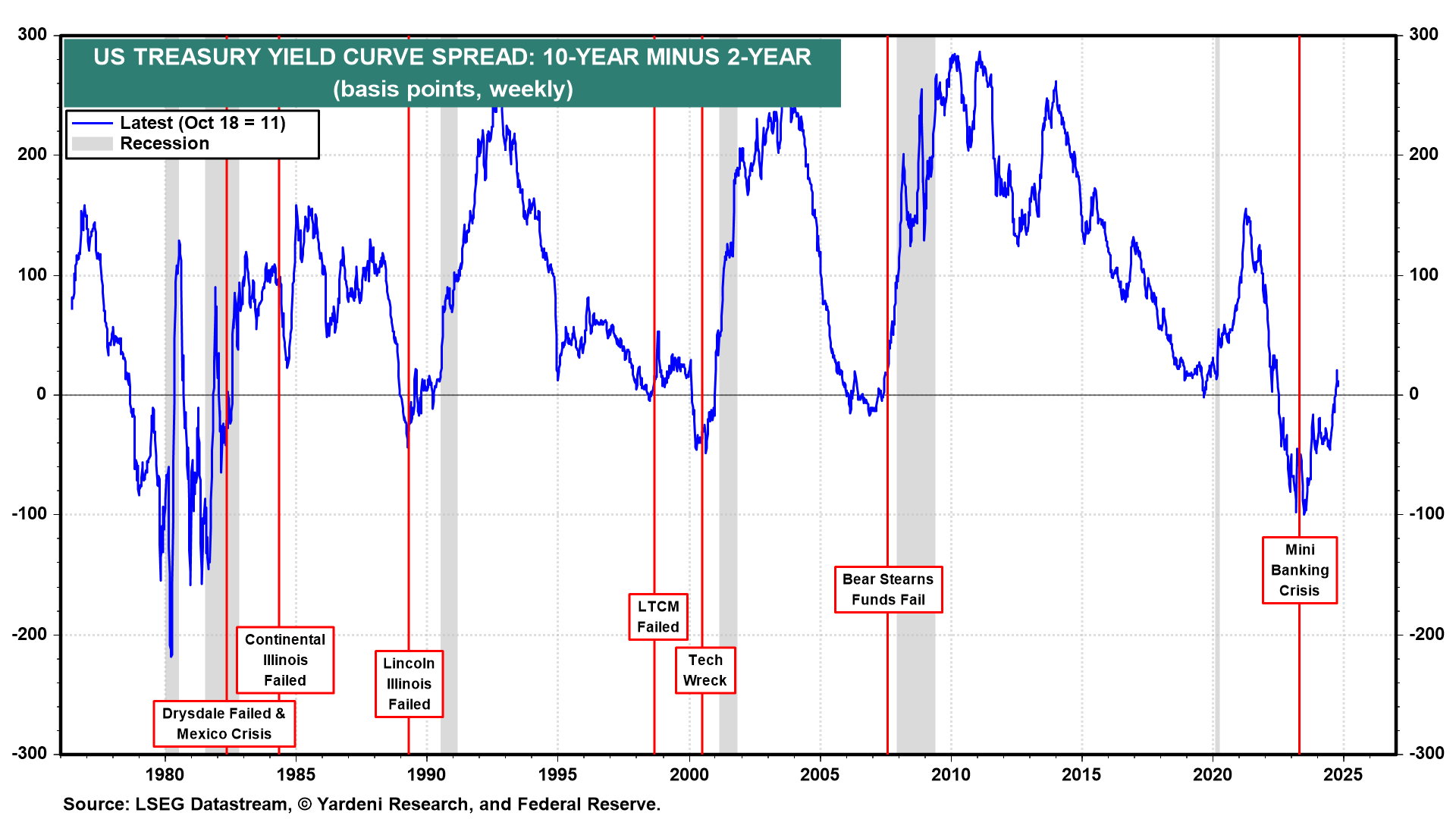

(3) Desinversión de la curva de rendimientos. La curva de rendimientos del Tesoro se ha invertido positivamente en septiembre, con el rendimiento a 10 años ahora aproximadamente 15 puntos básicos por encima del rendimiento a 2 años (Fig. 20 abajo). Históricamente, poco después de una desinversión de este tipo se ha producido una recesión, pero sólo porque la Reserva Federal estaba recortando los tipos de interés rápidamente para frenar una crisis, que luego se transformó en recesión. Esta vez, la Fed está recortando los tipos como medida preventiva.

{kind=link}

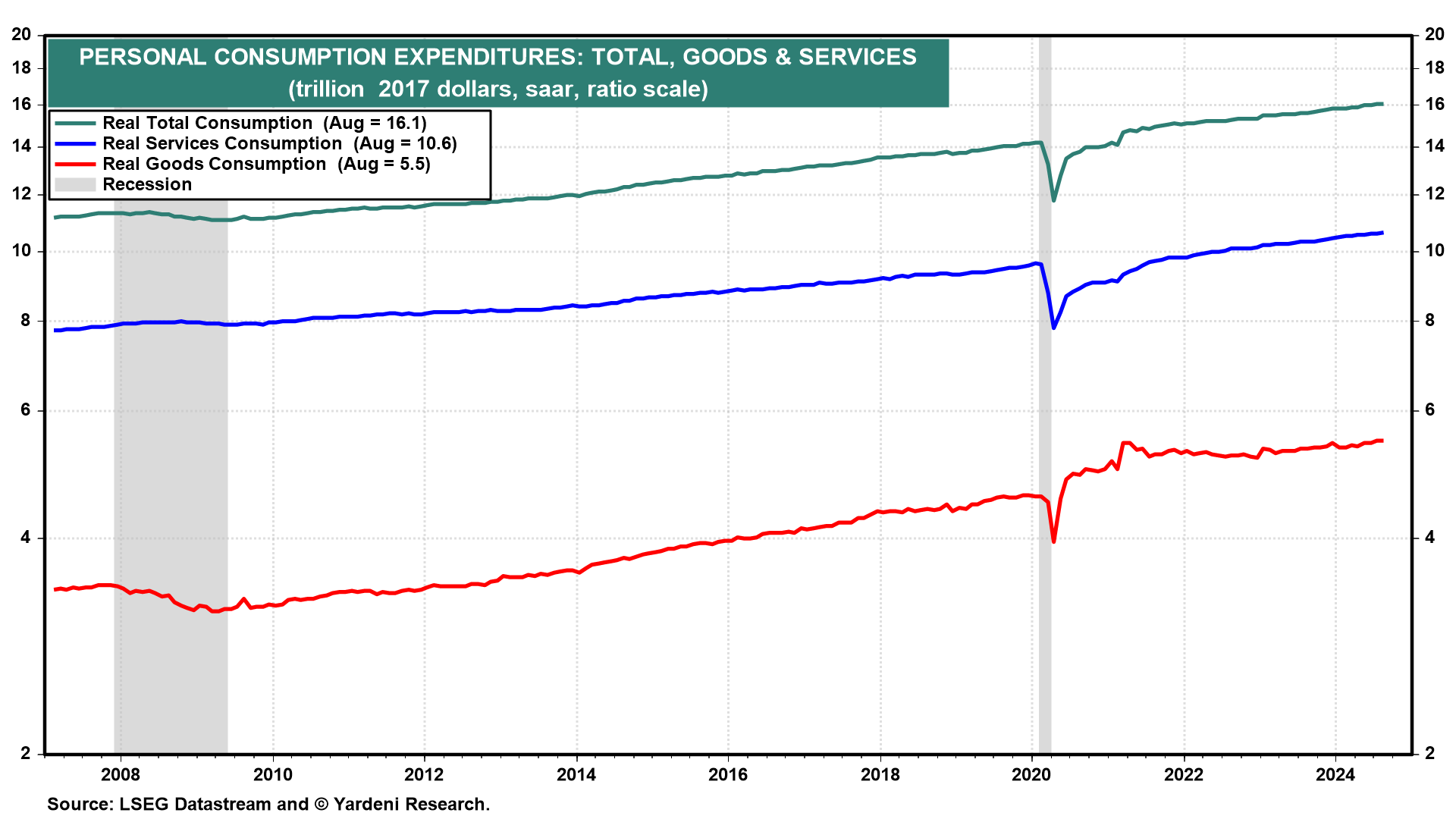

(4) Caída del LEI. Los 10 componentes del índice LEI están muy orientados hacia el sector manufacturero e incluyen elementos como la curva de rendimiento invertida. Esto ha llevado al LEI a predecir erróneamente una recesión durante los dos últimos años. El consumo de bienes se ha estancado en máximos históricos desde que la Fed elevó los costes de financiación y la demanda de bienes disminuyó tras dispararse durante la pandemia (Fig. 21 abajo). La economía estadounidense depende de los servicios frente a los bienes en una proporción aproximada de 2:1, lo que hace que el ILE sea menos eficaz a la hora de predecir la evolución de la economía (Fig. 22).

{kind=link}

{kind=link}

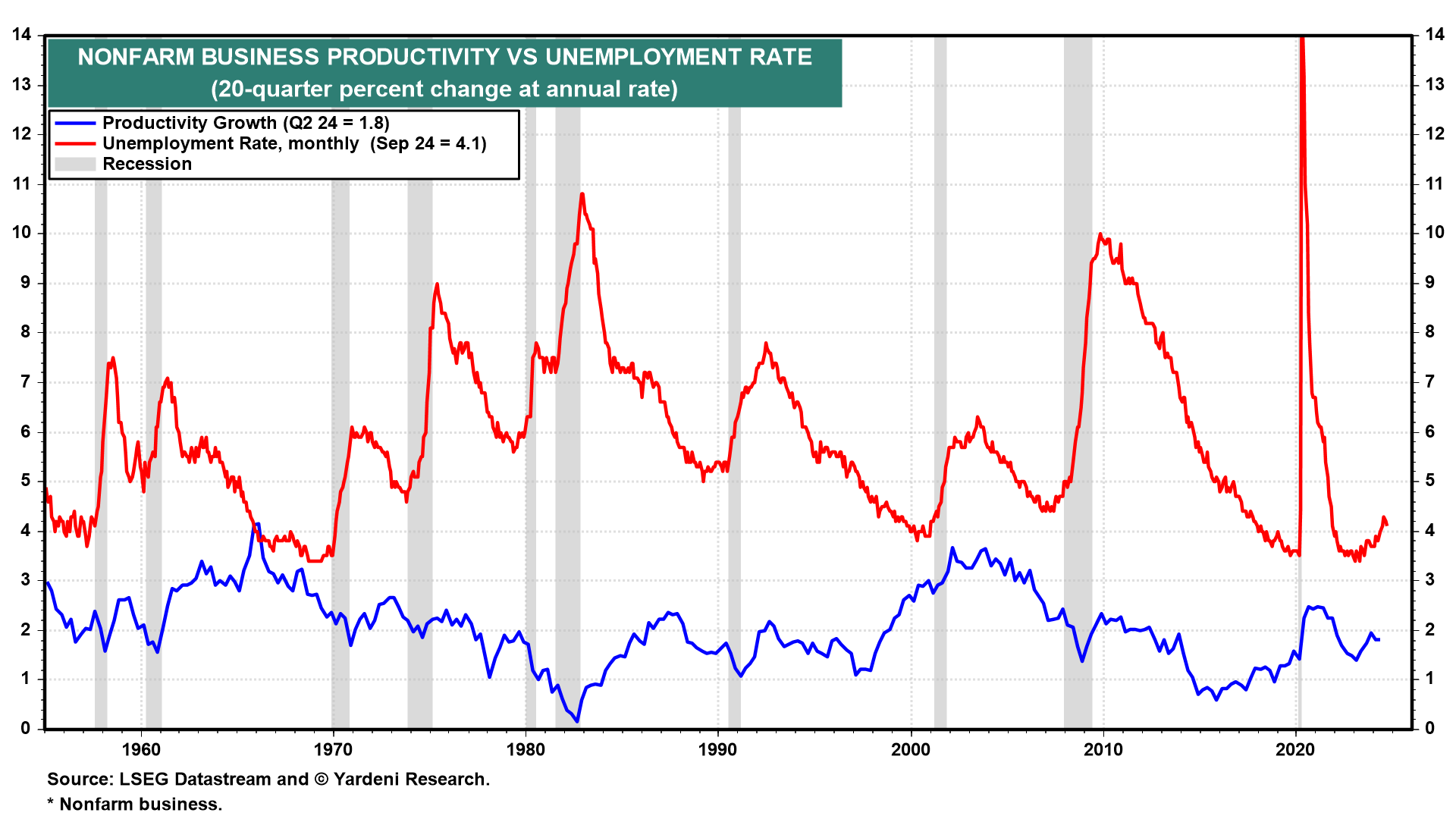

(5) Curva de Phillips. El modelo de la curva de Phillips se basa en la correlación inversa entre la inflación de los salarios y los precios y la tasa de desempleo (Fig. 23). Sin embargo, ignora la relación inversa entre la tasa de desempleo y el crecimiento de la productividad. Así, la inflación pudo caer en este ciclo sin recesión, en parte porque la rigidez del mercado laboral promovió inversiones que mejoraron la productividad (Fig. 24 más abajo).

{kind=link}

{kind=link}

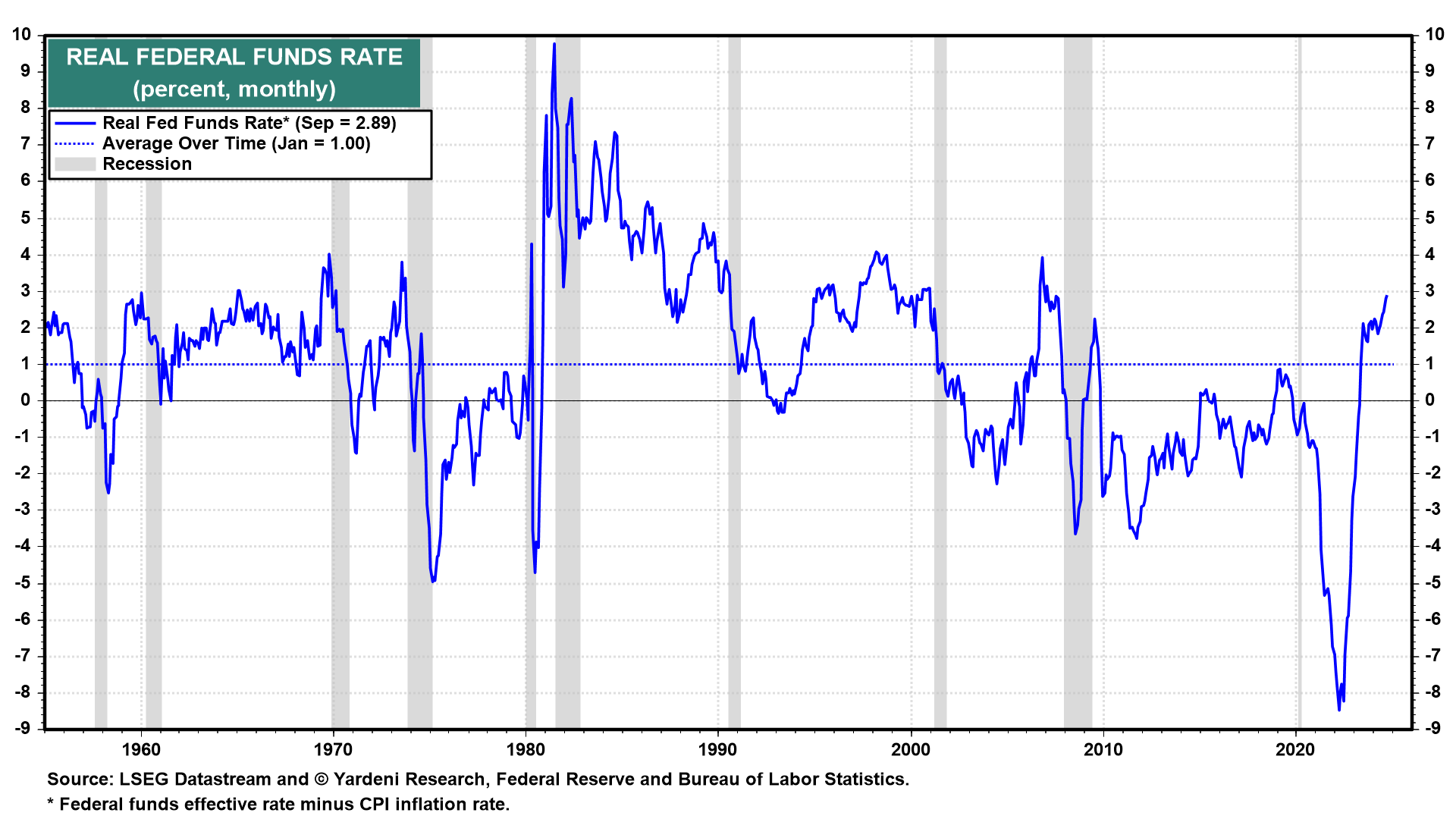

(6) Tipo de interés neutral. Las palomas del FOMC abogan por recortar el tipo de interés de los fondos federales (FFR) para mantener un FFR real neutro. Su preocupación es que, a medida que disminuye la inflación, el FFR real se endurece y ejerce una presión innecesaria sobre la economía (Fig. 25 más abajo). Creemos que ajustar un tipo de interés a un día (que pocos consumidores o empresas utilizan realmente) en función de la variación interanual de la inflación no tiene sentido. Empíricamente, la economía estadounidense también ha funcionado bien a pesar de la subida del tipo real.

{kind=link}

Creemos que el crecimiento de la productividad puede ser uno de los factores más importantes para determinar el tipo de interés neutral. Sin duda, la política fiscal también es importante. Pero los comentaristas de la Fed que citan a menudo el tipo neutral no parecen tener en cuenta esos dos factores.

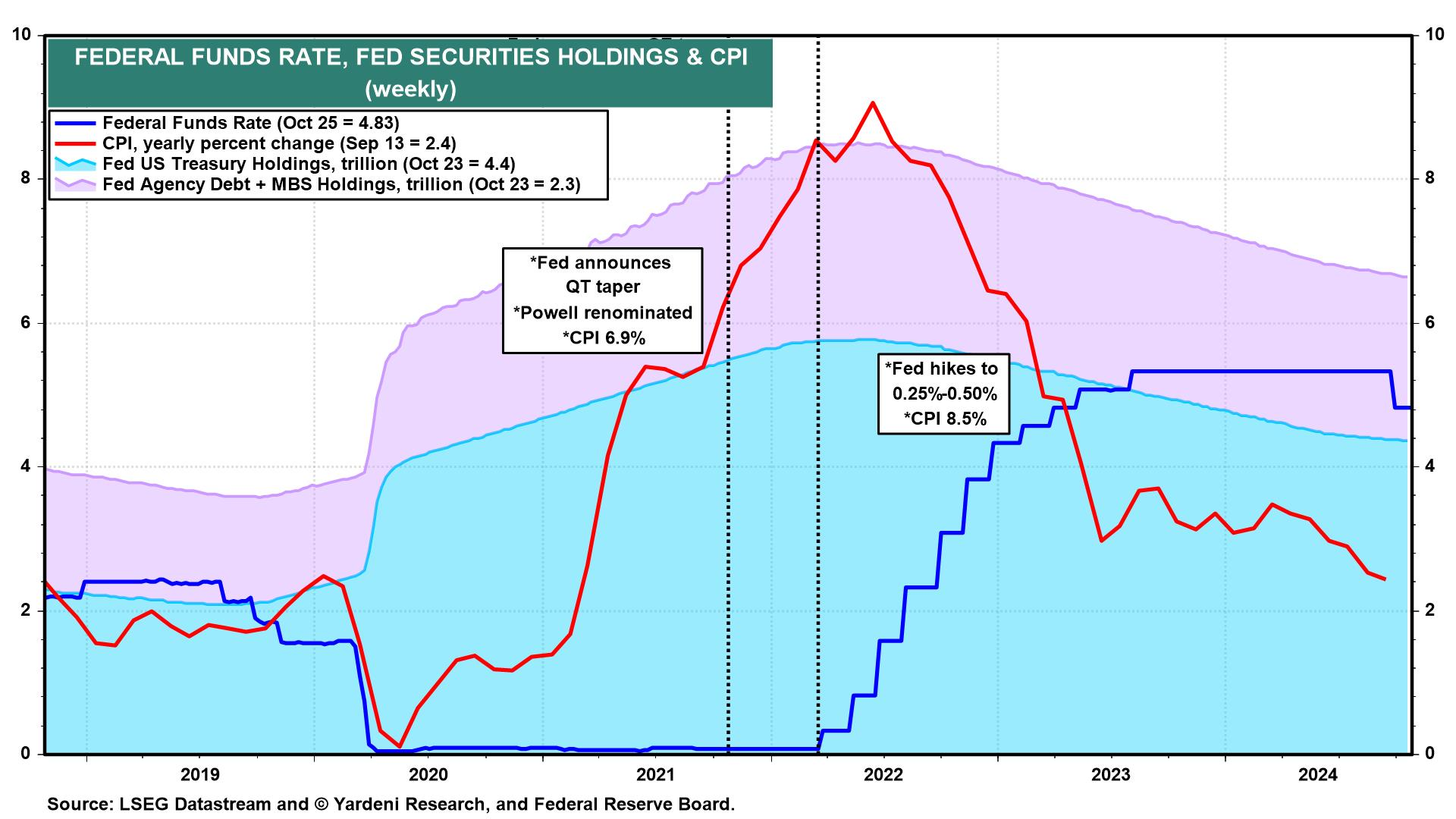

(7) Regla de Taylor. La regla de Taylor es una fórmula mecánica para fijar el FFR en función de la tasa de desempleo (o crecimiento económico) y la inflación. Como la inflación ha bajado, los defensores de la regla sugieren que los tipos también deberían hacerlo. Sin embargo, la regla depende de que se sepa cuál es el crecimiento potencial de la economía y cuál es la tasa de desempleo neutra (la tasa que ni eleva ni pesa sobre la inflación). Por supuesto, ninguna de las dos cosas se puede medir. En todo caso, creemos que el mayor crecimiento de la productividad y la inmigración han elevado el potencial de la economía estadounidense, lo que sugiere que el modelo aconsejaría un FFR más elevado.

Por supuesto, cualquiera que utilizara la regla de Taylor para fijar la política monetaria habría puesto fin a la relajación y habría empezado a subir los tipos mucho antes de lo que lo hizo esta Fed (Fig. 26 abajo).

{kind=link}

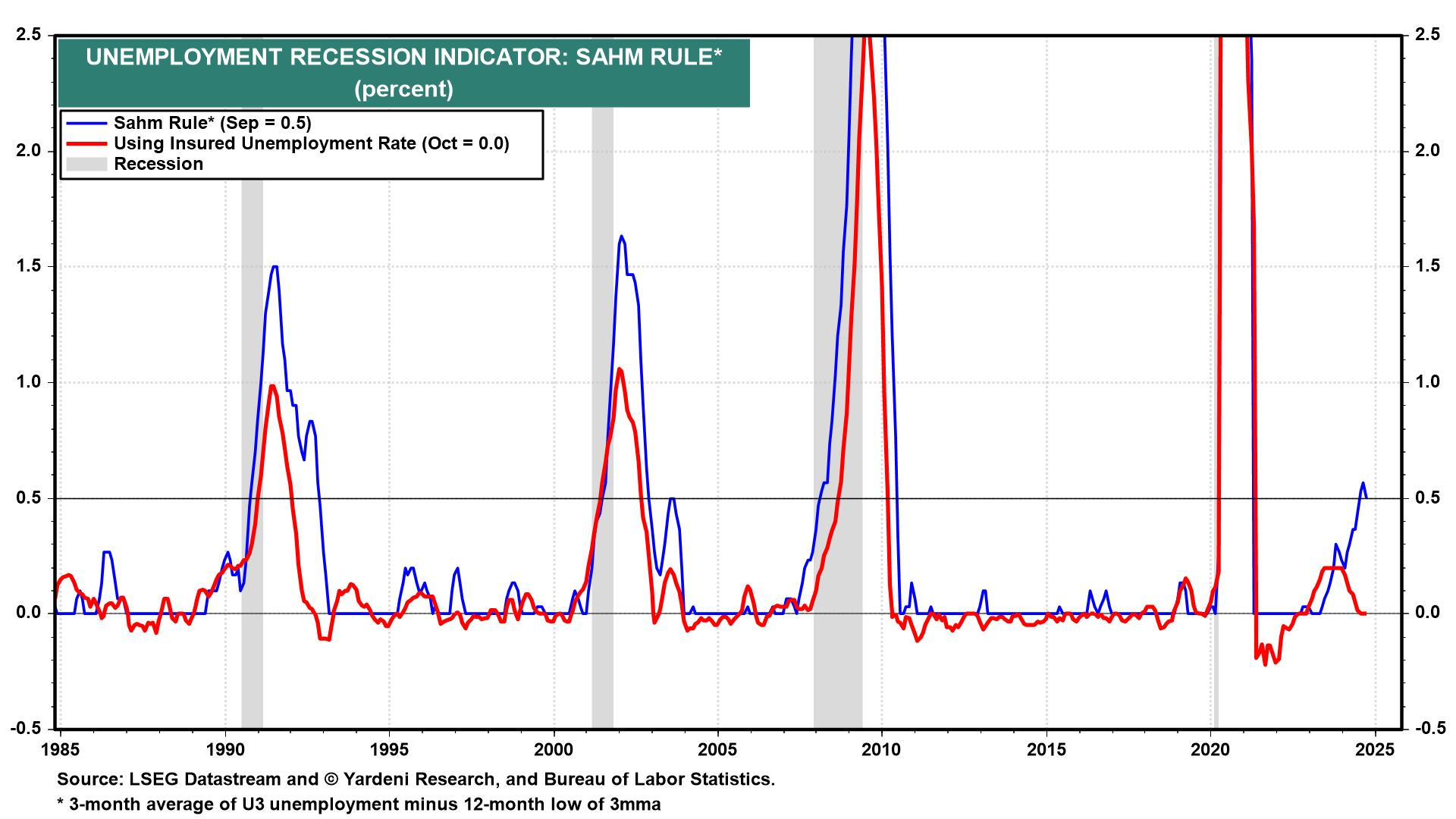

(8) Regla Sahm. La llamada Regla de Sahm, un indicador de recesión basado en la media móvil de la tasa de desempleo general, se activó en julio cuando la tasa de desempleo subió al 4,3% (Fig. 27 abajo). En aquel momento lo descartamos como otra falsa señal de recesión. La decisión resultó acertada, ya que la tasa de desempleo bajó del 4,2% en agosto al 4,051% el mes pasado. Además, el aumento del desempleo se asocia con crisis crediticias y recesiones, ¡no con un crecimiento del PIB real del 3%!

{kind=link}

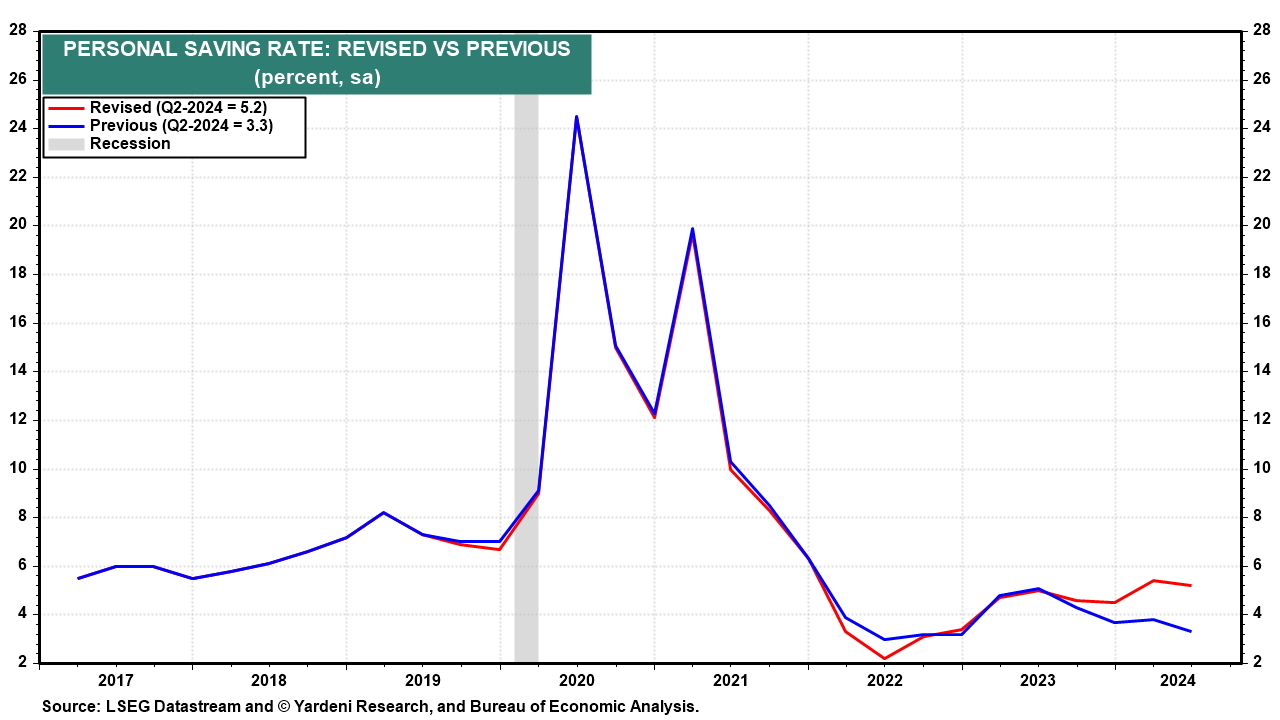

(9) Exceso de ahorro. El consejero delegado de JP Morgan Chase, Jamie Dimon, advirtió en diciembre de 2022 que el agotamiento del exceso de ahorro y la inflación "descarrilarían la economía y provocarían una recesión leve o dura." Dijimos que el aumento de los salarios reales, el aumento de los ingresos por tipos más altos y un efecto riqueza muy positivo permitirían a los consumidores seguir gastando. En particular, los Baby Boomers "ahorrarían" al jubilarse durante la pandemia, y la subida del valor de la vivienda y de las acciones les animaría a gastar.

La última revisión de la Oficina de Análisis Económico constató que los ingresos no laborales eran mucho más elevados en 2022 y 2023 de lo que creía, lo que elevó la tasa de ahorro personal del 3,3% al 5,2% a partir del segundo trimestre (Fig. 28 abajo). Parece que los consumidores no han agotado sus ahorros después de todo.

{kind=link}

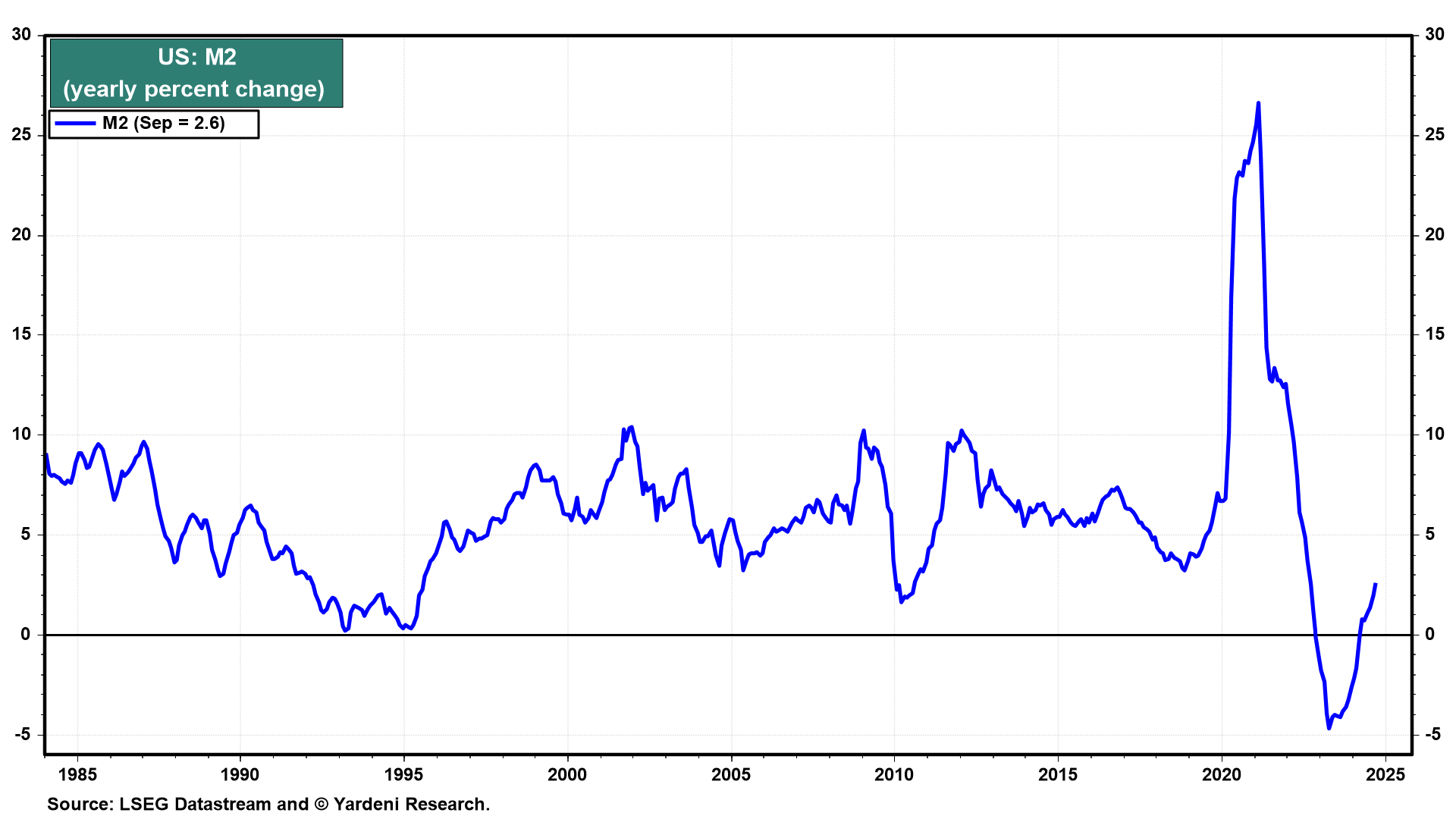

(10) Cuestiones monetarias. La masa monetaria M2 se contrajo desde noviembre de 2022 hasta marzo de 2024 (Fig. 29 abajo). Sin embargo, el mercado de valores disfrutó de una enorme carrera alcista y la inflación se moderó. Esto debería haber acallado la opinión monetarista de que la inflación es siempre y en todas partes un fenómeno monetario.

{kind=link}

Quizá la política monetaria no sea el factor más importante para el crecimiento económico. En nuestra opinión, la productividad atribuible a los esfuerzos del sector privado puede ser más importante. Además, la política fiscal puede acelerar la velocidad del dinero y fomentar el gasto de los consumidores y la inversión empresarial.