Nos han pedido que comentemos la sombría previsión de ayer de los economistas de Goldman Sachs, según la cual el S&P 500 producirá rendimientos anualizados de sólo el 3% (antes de tener en cuenta la inflación) en los próximos 10 años. Calculan que la gama de posibles resultados incluye un -1% en el extremo inferior y un +7% de rentabilidad nominal en el extremo superior.

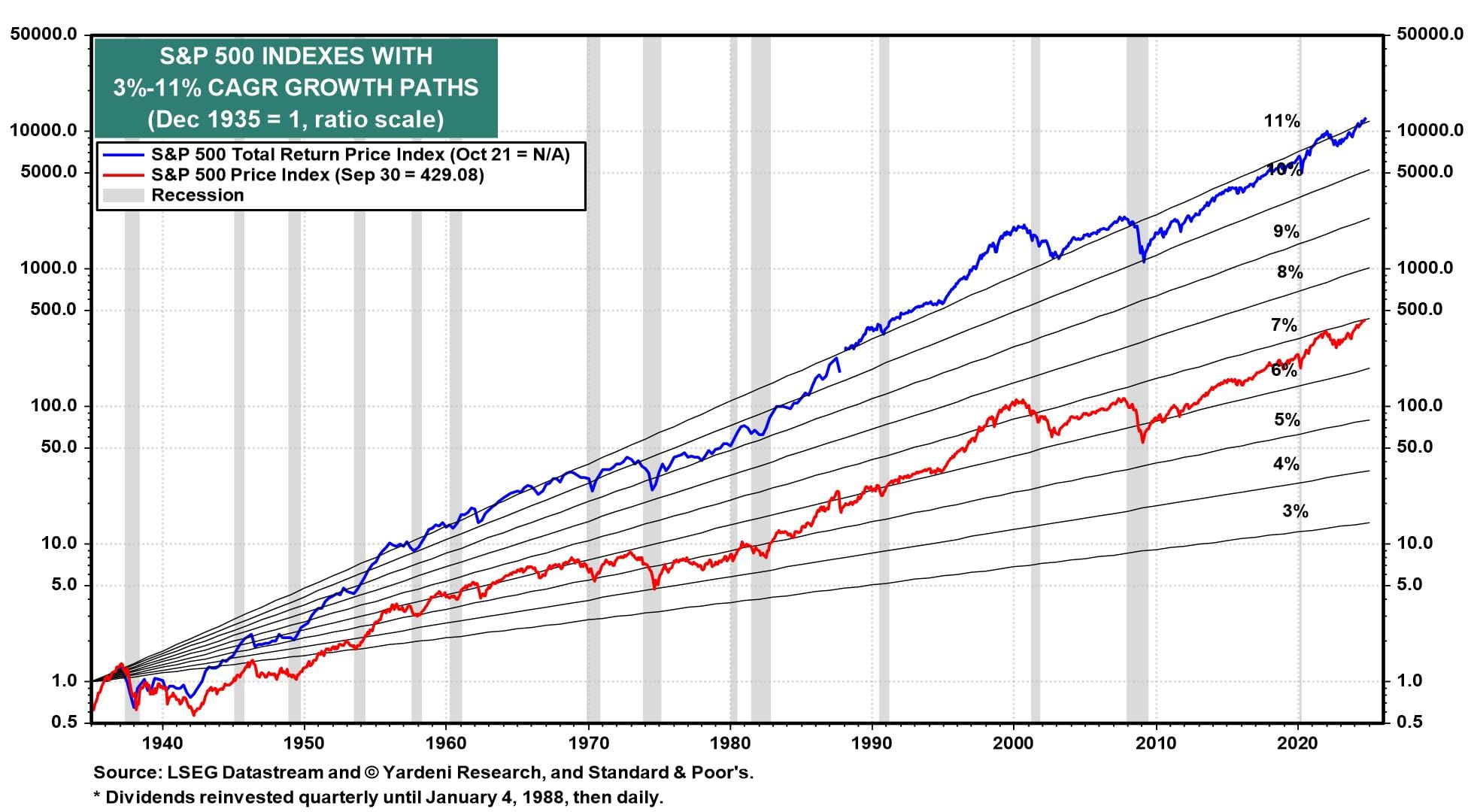

En nuestra opinión, incluso el escenario optimista de Goldman podría no ser suficientemente optimista. Esto se debe a que creemos que la economía de EE.UU. se encuentra en un boom de crecimiento de la productividad "Rugiente 2020", con un PIB real que actualmente aumenta un 3,0% interanual y una inflación que se modera hasta el 2,0%. Si el auge del crecimiento de la productividad continúa hasta el final de la década y en la década de 2030, como esperamos, la rentabilidad media anual del S&P 500 debería al menos igualar el 6%-7% alcanzado desde principios de la década de 1990 (gráfico). Debería ser más del 11%, incluidos los dividendos reinvertidos.

Es difícil imaginar que la rentabilidad total del S&P 500 sea sólo del 3% en el futuro, teniendo en cuenta los rendimientos obtenidos sólo por la capitalización de los dividendos reinvertidos (gráfico).

Analicemos algunos de los puntos planteados por Goldman:

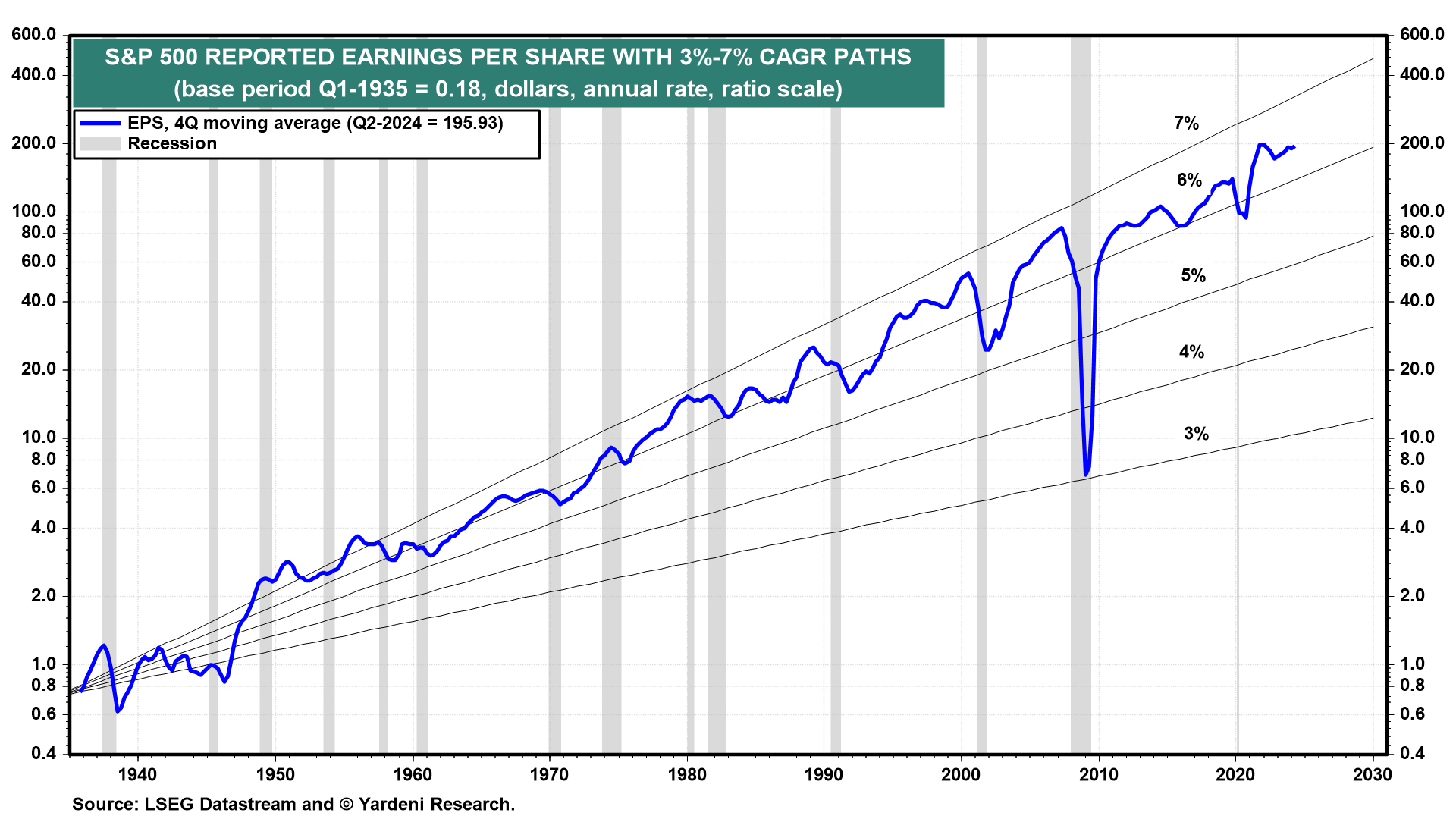

(1) Crecimiento de los beneficios. Los beneficios por acción del S&P 500 han crecido aproximadamente un 6,5% anual durante casi un siglo (gráfico). Suponiendo un crecimiento del 6% en la próxima década (y eliminando los dividendos de la ecuación), las valoraciones tendrían que reducirse a la mitad para producir sólo un 3% de rentabilidad anual.

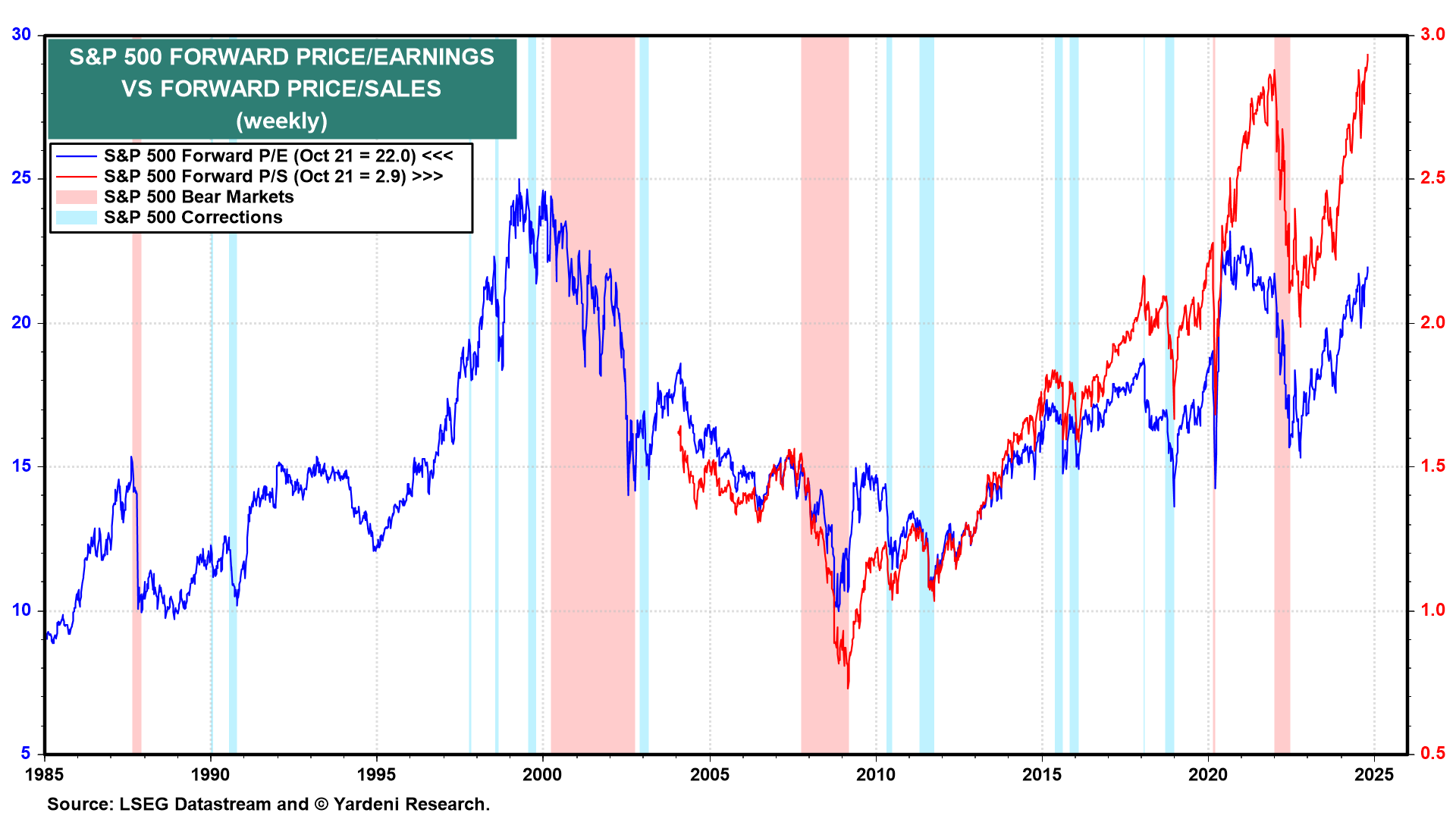

(2) Valoración. Gran parte del análisis de Goldman es una historia de altas valoraciones. La sabiduría convencional sostiene que las valoraciones iniciales más altas conducen a menores rendimientos futuros. Con el Ratio Buffett (es decir, P/S a plazo) en un máximo histórico de 2,9, y el PER a plazo del S&P 500 elevado a 22,0 veces, estamos de acuerdo en que las valoraciones son exageradas según los estándares históricos (gráfico).

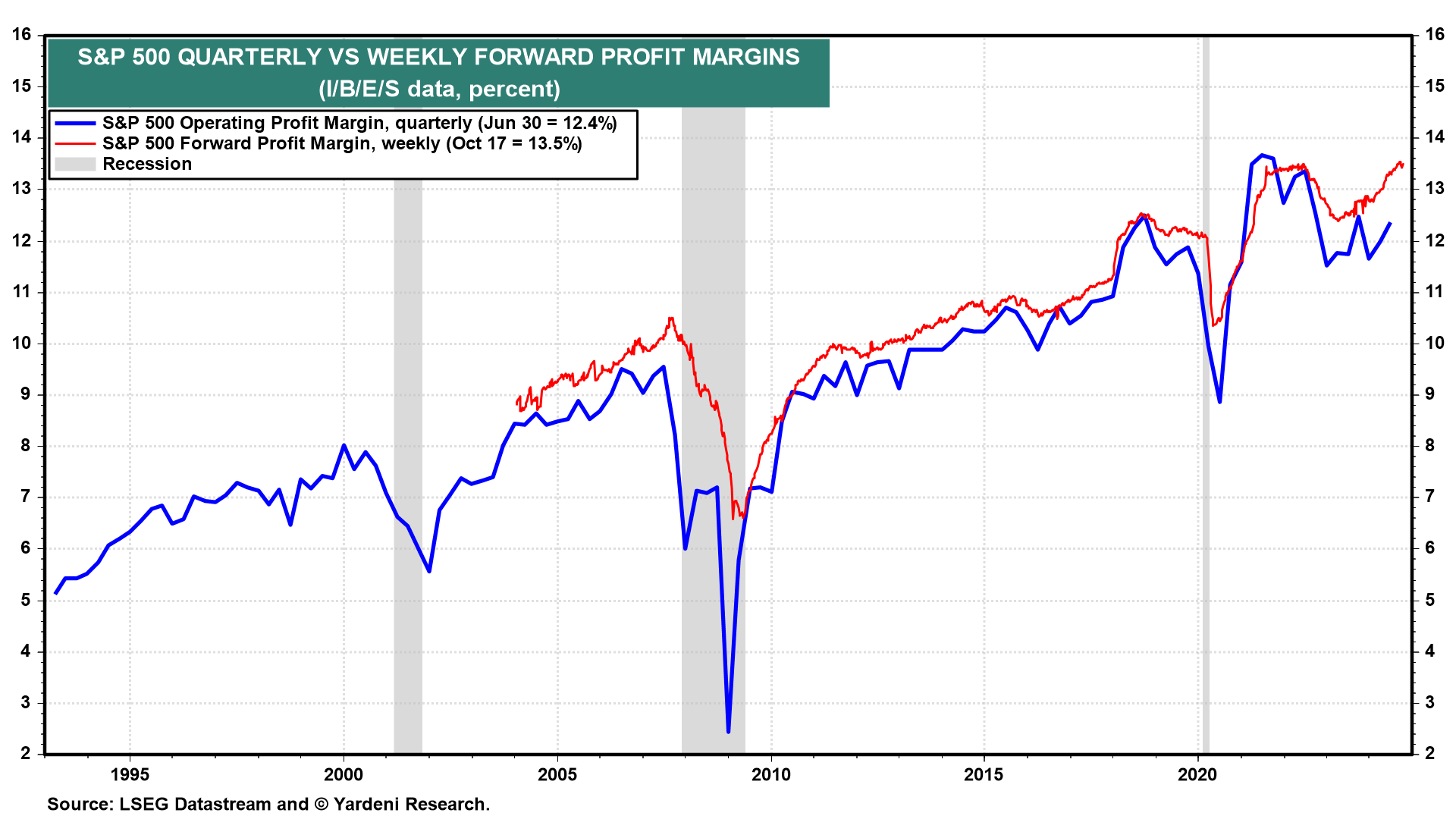

(3) Margen de beneficios. El PER a plazo es relativamente bajo en comparación con el PER a plazo porque el margen de beneficio a plazo del S&P 500 ha aumentado hasta niveles récord y debería seguir haciéndolo en nuestro escenario "Roaring 2020s" (gráfico).

(4) Cobertura contra la inflación. La previsión de Goldman no tiene en cuenta que las acciones son históricamente la mejor cobertura contra la inflación, ya que las empresas tienen un poder de fijación de precios incorporado. Mientras tanto, los bonos sufren a medida que suben los tipos de interés para combatir una mayor inflación.

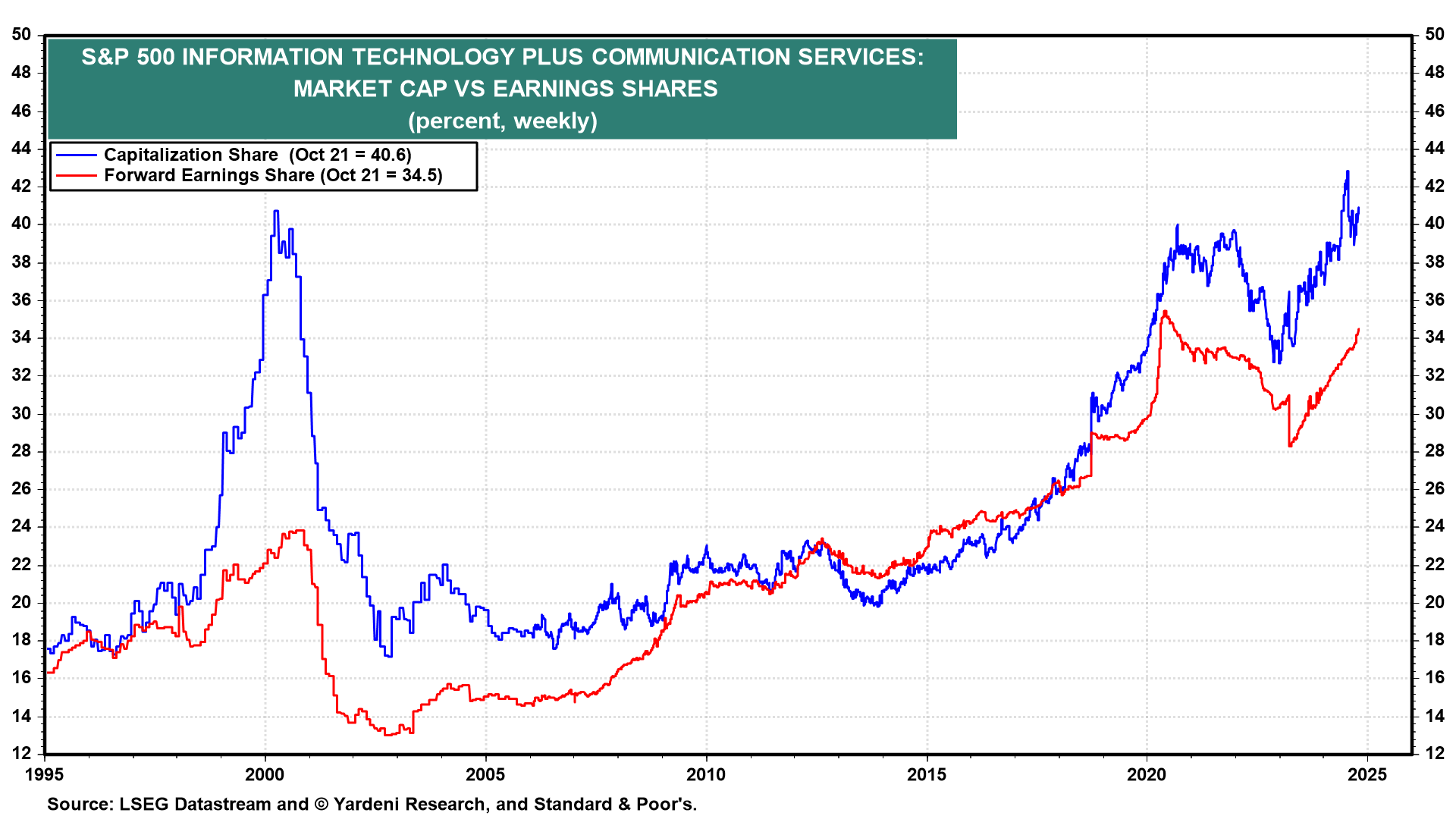

(5) Concentración del mercado. Una de las mayores "preocupaciones" del análisis de Goldman es que el mercado está muy concentrado. Sin embargo, aunque los sectores de las tecnologías de la información y los servicios de comunicación representan actualmente en torno al 40% del total del S&P 500, más o menos lo mismo que en el punto álgido de la burbuja de las puntocom, se trata de empresas mucho más sólidas desde el punto de vista fundamental.

Estos dos sectores representan más de un tercio de los beneficios futuros del S&P 500 en la actualidad, frente a menos de una cuarta parte en 2000 (gráfico). También creemos que todas las empresas pueden considerarse tecnológicas. La tecnología no es sólo un sector del mercado bursátil, sino una fuente cada vez más importante de mayor crecimiento de la productividad, menor inflación de los costes laborales unitarios y mayores márgenes de beneficio para todas las empresas.

(6) Conclusión. En nuestra opinión, es poco probable que se avecine una década perdida para las acciones estadounidenses si los beneficios y los dividendos siguen creciendo a ritmos sólidos impulsados por unos márgenes de beneficios más altos gracias a un mejor crecimiento de la productividad impulsado por la tecnología. La década de 2020 podría desembocar en la de 2030.